1. 公布日・施行日

公布日:2021年3月31日

施行日:2022年1月1日

※2022年1月1日から2023年12月31日までの2年間の宥恕措置(経過措置)が設けられています。

※以下、施行日前の電子帳簿保存法を現行法、電子帳簿保存法施行規則を現行法規則といい、施行日後の電子帳簿保存法を改正法、電子帳簿保存法施行規則を改正法規則といいます。

※なお、電子帳簿保存法の正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」です。

2. 知っておくべき改正ポイント

① 税務署長の事前承認が不要となったこと

② 保存方法の要件が緩和されたこと

③ 電子取引に係る電子情報を紙で保存することが禁止されたこと

3. 前提としての3つの保存方法

(1) 電子帳簿等保存(改正法4条1項)

帳簿・書類等を、最初の記録段階から一貫して電子計算機を使用して作成された場合に、これを電子データとして保存することです。

EX)自ら会計ソフト等で作成した帳簿や決算関係書類を電子データのまま保存することです。

(2) スキャナ保存(改正法4条3項)

相手先や自社で発行した紙媒体の書類等を、スキャナ機器を使ってスキャンすることで電子データ化し、保存することです。

EX)相手先から受け取った紙の請求書や領収書をスキャンして保存すること等です。

(3) 電子取引の取引情報に係る保存(改正法7条)

電子取引を行った場合に、電子取引の取引情報を電子データで保存することです。

EX)インターネットによる取引や電子メールによって、交付される注文書、契約書を電子データとして保存することです。

4. 改正の概要

(1) 電子帳簿等保存について

① 税務署長の事前承認が必要であったところ(現行法4条1項、2項)、当該承認が不要となりました(改正法4条1項、2項)。

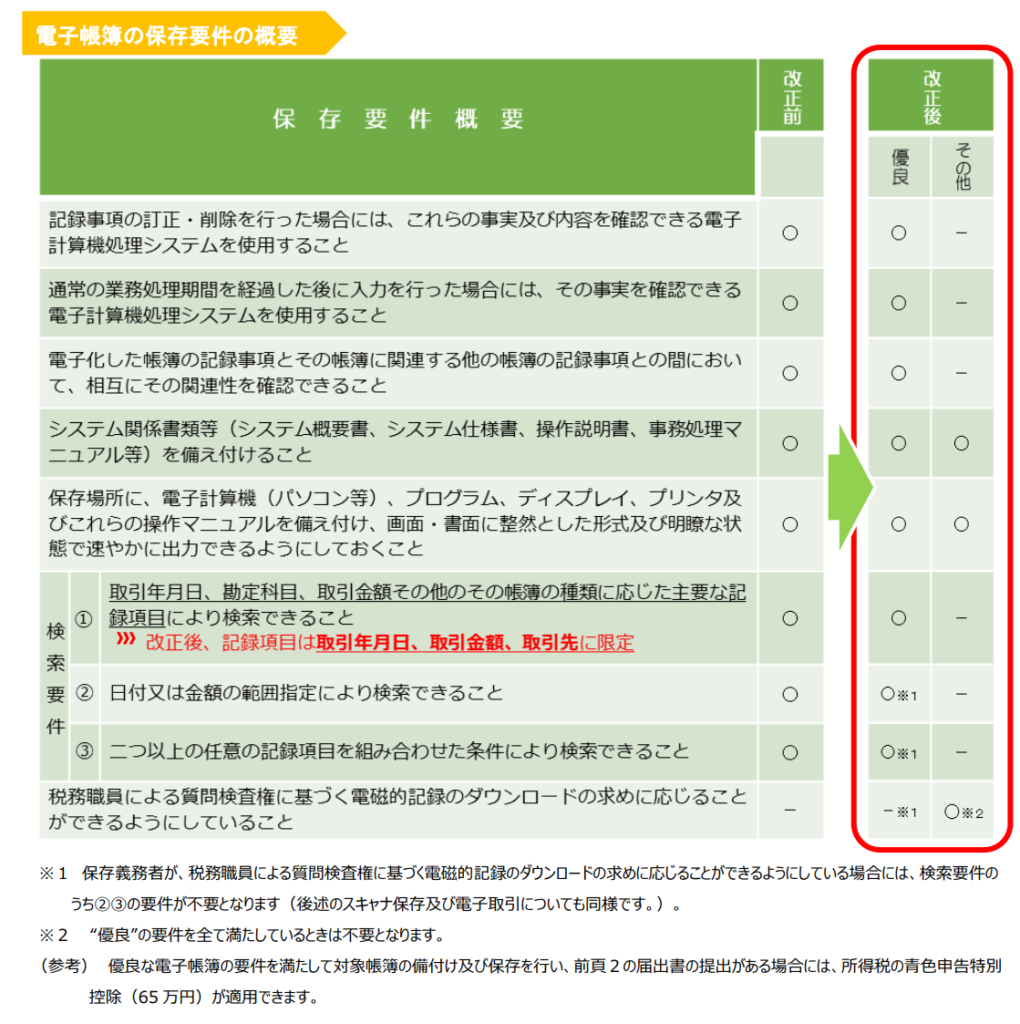

② 改正前では、保存要件として8つの要件を充足する必要がありましたが、改正後は、最低でも3つの要件(①システム関係書類等を備え付けること、②保存場所に電子計算機等を備え付け、整理された状態で速やかに出力できるようにしておくこと及び③税務署員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしておくこと)で足りるようになり、緩和された保存要件での電子帳簿等保存(一般電子帳簿)が認められました(改正法規則2条)。詳細については下記図をご覧ください。

③ 所得税法・法人税法に基づき青色申告者が保存しなければならないこととされる総勘定元帳、仕訳帳その他必要な帳簿等について、優良な電子帳簿(上記の図の「改正後」の「優良」の欄)の保存義務者は、優良な電子帳簿に記録された事項に関し申告漏れがあった場合に課される過少申告加算税が5%軽減されます(改正法8条4項)。

(2) スキャナ保存について

① 電子帳簿等保存と同様に、税務署長の事前承認が必要であったところ(現行法4条3項)、当該承認が不要となりました(改正法4条3項)。

② スキャナ保存要件が以下のとおり緩和されました。

- ア.スキャナで読み取る際、国税関係書類に自署することが必要でしたが(現行法規則3条5項2号ロ)、不要となりました。(改正法規則2条6項2号ロ)

- イ.受領者本人がタイムスタンプの付与を行う場合の付与期間について、「特に速やかに」(おおむね3営業日以内)とされていましたが(現行法規則3条5項2号ロ)、改正により、「速やかに」「当該国税関係書類の作成又は受領から当該タイムスタンプを付すまでの各事務の処理に関する規程を定めている場合にあっては、その業務の処理に係る通常の期間を経過した後、速やかに」すなわち、最長約70日に延長されました(改正法規則2条6項2号ロ、電帳法通達4-17、同4-18)。

- ウ.スキャナ保存が認められるための「検索要件」の記録項目(現行法規則3条1項5号イ)が削減され、取引年月日その他の日付、取引金額及び取引先に限定されました(改正法規則2条6項6号イ)。

③ 複数人の関与が必要な体制構築や定期検査実施のため紙原本の保存期間が長くなることは、スキャナ保存利用の障害となっていたため、相互けん制、定期的な検査及び再発防止策の社内規程整備等、事務処理を適正に行うための要件(現行法規則3条5項4号)は廃止されました。

④ スキャナ保存が行われた国税関係書類に係る電子データに関して、隠蔽し、又は仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が10%加重されることとなりました(改正法8条5項)。

(3)電子取引の電子保存について

① タイムスタンプの付与を行う場合の付与期間に関するタイムスタンプ要件(現行法規則8条1項2号)及び定める必要のある記録項目に関する検索要件(現行法8条1項、3条1項5号イ)について、スキャナ保存と同様に要件が緩和されました(改正法規則4条1項2号、電帳法通達4-17、4-18、改正法規則4条1項、2条6項6号イ)。

② 申告所得税及び法人税に関する電子取引の取引情報は、紙に出力する方法による保存方法が認められなくなりました(現行法10条、改正法7条)。

③ スキャナ保存と同様、電子取引の取引情報に関して不正があった場合の重加算税が10%加重されることになりました(改正法8条5項)。

5.まとめ

今回の改正は、経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上やクラウド会計ソフト等の活用による記帳水準の向上を目的としております。そのため、改正により、電子帳簿等の保存方法についての要件が緩和され、従来より電子帳簿等保存制度を導入しやすくなりました。

電子取引情報の紙による保存が認められなくなる等、これまでと異なる取扱いが必要となる場面もあるため、業務フローを再度検討していく必要があります。

弁護士 森谷 拓朗